3 个版本

| 0.8.6 | 2023年11月12日 |

|---|---|

| 0.8.4 | 2023年10月26日 |

| 0.1.0 |

|

#9 in #量化

160KB

3.5K SLoC

自动交易

![]()

![]()

回测,策略,多平台,量化交易框架。

backtest, strategy, multiple platforms, quantitative trading framework.

依赖

[dependencies]

auto-trading = "0.8.6"

示例 1

使用欧易交易所进行回测。

使用欧易交易所进行回测。

product: BTC-USDT-SWAPlevel: Hour4范围: 1692963462000..buy: cci(close, 20) <= -350sell: cci(close, 20) >= 100

use auto_trading::*;

#[tokio::test]

async fn test_1() {

let exchange = Okx::new().unwrap();

let config = Config::new()

.initial_margin(1000.0)

.quantity(Unit::Quantity(0.01))

.margin(Unit::Quantity(10.0))

.lever(100)

.open_fee(0.0002)

.close_fee(0.0005)

.maintenance(0.004);

let backtester = Backtester::new(exchange, config);

let result = backtester

.start(

|cx| {

if cx.position().is_none() {

if cci(cx.close, 20) <= -350.0 {

let result = cx.order(Side::BuyLong, 0.0);

println!(

"开仓委托结果 {} {} {:?}",

time_to_string(cx.time),

cx.close,

result

);

}

} else {

if cci(cx.close, 20) >= 100.0 {

let result = cx.order(Side::BuySell, 0.0);

println!(

"平仓委托结果 {} {} {:?}",

time_to_string(cx.time),

cx.close,

result

);

}

}

},

"BTC-USDT-SWAP",

Level::Hour4,

1692963462000..,

)

.await

.unwrap();

println!("历史仓位 {:#?}", result);

println!("所有盈亏 {}", result.iter().map(|v| v.profit).sum::<f64>());

}

使用币安交易所只需要做简单的修改。

使用币安交易所只需进行简单修改。

let exchange = Binance::new().unwrap();

使用本地交易所,从文件获取读取 k 线数据。

使用本地交易所,从文件中读取 k 线数据。

let exchange = LocalExchange::new().push(

"BTC-USDT-SWAP",

Level::Hour4,

serde_json::from_str(include_str!("BTC-USDT-SWAP-4h.json")).unwrap(),

0.01,

0.0,

);

更多的委托参数。

更多委托参数。

cx.order_condition(

side,

price,

quantity,

margin,

stop_profit_condition,

stop_loss_condition,

stop_profit,

stop_loss,

);

示例 2

使用 1 分钟时间级别的 k 线数据在 4 小时的策略上回测,你的强平,平仓,开仓,盈亏会按照 1 分钟的时间级别刷新,而策略的调用周期为 4 小时。

使用 1 分钟时间级别的 k 线数据对 4 小时策略进行回测,你的强制平仓、平仓、开仓和盈亏会按照 1 分钟的时间级别刷新,而策略的调用周期为 4 小时。

强烈建议使用 1 分钟级别的 k 线数据进行回测。

强烈建议使用 1 分钟级别的 k 线数据进行回测。

use auto_trading::*;

#[tokio::test]

async fn test_2() {

// 使用 1 分钟的 k 线数据。

let k = serde_json::from_str::<Vec<K>>(include_str!("../BTC-USDT-SWAP-1m.json")).unwrap();

let exchange = LocalExchange::new()

.push("BTC-USDT-SWAP", Level::Minute1, k.clone(), 0.01, 0.0)

.push(

"BTC-USDT-SWAP",

Level::Hour4,

// k 线转换

k_convert(k, Level::Hour4),

0.01,

0.0,

);

// Level::Minute1 -> Level::Hour4

Backtester::new(exchange, Config::new())

.start_amplifier(

|cx| println!("{} {}", cx.time, time_to_string(cx.time)),

"BTC-USDT-SWAP",

Level::Minute1,

Level::Hour4,

0,

)

.await

.unwrap();

}

内置函数

在 auto_trading::util 内置了 crossover, crossunder, highest, lowest, sma, ema, rma, cci, macd 等其他函数。

在 auto_trading::util 中包含 crossover, crossunder, highest, lowest, sma, ema, rma, cci, macd 等其他内置函数。

use auto_trading::*;

#[tokio::test]

async fn test_3() {

println!("{}", time_to_string(1145141919810));

println!("{}", string_to_time("2006-04-16 06:58:39"));

println!(

"{:?}",

get_k_range(

&Okx::new().unwrap(),

"BTC-USDT-SWAP",

Level::Hour4,

1695212739000..1695644739000

)

.await

.unwrap()

);

}

数据系列

策略的 cx.open, cx.high, cx.low, cx.close 的数据类型为 auto_trading::base::Source,它不会因为越界而发生 panic。

策略中 cx.open, cx.high, cx.low, cx.close 的数据类型为 auto_trading::base::Source,它们不会因为越界错误而引发 panic。

#[test]

fn test_4() {

let array = vec![1.0, 2.0, 3.0, 4.0, 5.0, 6.0];

let source = Source::new(&array);

assert!(source == 1.0);

assert!(source[2] == 3.0);

assert!(source[10].is_nan());

assert!((&source[1..4]) == &[2.0, 3.0, 4.0][..]);

assert!((&source[10..]).len() == 0);

}

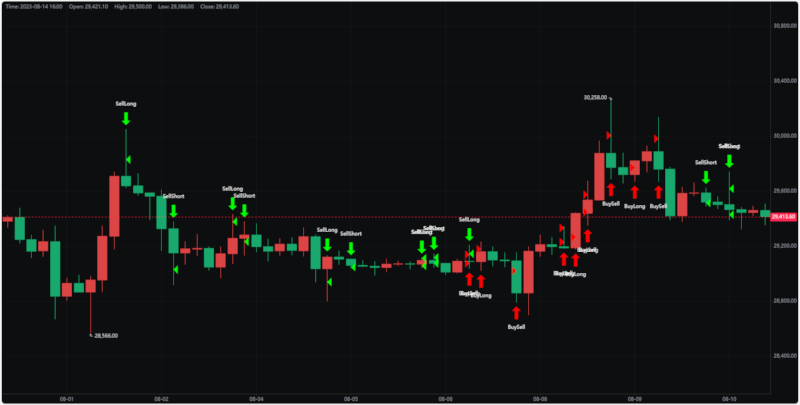

可视化

使用 to_html 函数将回测结果可视化。

使用 to_html 函数来可视化回测结果。

架构

exchange交易所。config交易配置。backtester回测器。match 引擎撮合引擎。strategy策略。

+========+

| config |

+========+

||

||

+================+ vv

| okx | +==========+ +============+ +==========+

| binance | --> | exchange | --> | backtester | <-- | strategy |

| local exchange | +==========+ +============+ +==========+

+================+ ^|

||

|v

+==============+

| match engine |

+==============+

依赖

~7–23MB

~306K SLoC